Sastisit oarecum de vacarmul îngrozitor, iscat de politicul românesc, am ales, pentru cea din urmă perioadă, doar să privesc, oarecum fără implicarea scrisă, zbaterea aproape infinită a politrucilor analistoizi. O zbatere în care promisiunea de mai bine devine certitudine, doar prin simpla postare a unor minciuni. Cum, din păcate, aproape nimeni nu se învrednicește a arăta că “regele e gol”, iar, în absența părerii contrare măcar, minciuna are toate șansele să devină adevăr imuabil cred că neimplicarea este infinit mai păguboasă decât a greși exprimând o părere.

În politica românească, și nu numai, nu s-a schimbat nimic, oricum banii sunt resortul care activează orice acțiune. Cum momentul actual (campanie electorală, pentru alegerile europarlamentare din data de 26 mai) este unul în care demagogia fără doctrină, populismul gregar și promisiunea fără substanță sunt ridicate la rangul de virtuți absolute, a privi și dincolo de promisiune constituie măcar o minimă acțiune necesară.

Promisiuni și promisiuni

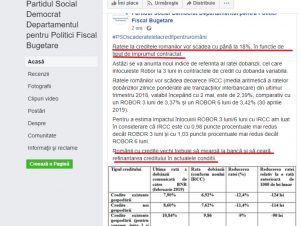

PSD anunță, prin intermediul unei pagini de facebook a partidului, că, începând cu data de 2 mai 2019, românii cu credite vor plăti rate mai mici. Concret:

“Ratele la creditele romanilor vor scadea cu până la 18%, în functie de tipul de imprumut contractat.

Astăzi se va anunta noul indice de referinta al ratei dobanzii, cel care inlocuieste Robor la 3 luni in contractele de credit cu dobanda variabila.

Ratele românilor vor scădea deoarece IRCC (media aritmetică a ratelor dobânzilor zilnice ponderate ale tranzacțiilor interbancare) din ultimul trimestru 2018, valabil începând cu 2 mai, este de 2,39%, comparativ cu un ROBOR 3 luni de 3,37% și un ROBOR 6 luni de 3,42% (30 aprilie 2019).

Pentru a estima impactul înlocuirii ROBOR 3 luni/6 luni cu IRCC am luat în considerare că IRCC este cu 0,98 puncte procentuale mai redus decât ROBOR 3 luni și cu 1,03 puncte procentuale mai redus decât ROBOR 6 luni.

Românii cu credite vechi trebuie să meargă la bancă și să ceară refinantarea creditului în actualele conditii.”

Asta spun social-democrații. Măcar au revenit asupra prognozei inițiale, în care Teodorovici spunea că prin înlocuirea ROBOR-ului la trei luni, în calculul ratelor, acestea vor scădea la jumătate. Probabil că anunțul în care se va face precizarea că, de fapt, ratele nu au scăzut decât cu undeva la 1-2% va apărea după alegerile europarlamentare. Dacă va fi făcut vreodată. Ar fi bine să nu crească, în realitate, iar anunțul, evident, în acest caz, nu va mai fi făcut niciodată.

“Hater-eală” partinică sau vorbe de clacă, fără fundament.

Anticipând această caracterizare, a afirmației anterioare, am să rog postacii de partid să se abțină de la comentarii (nu că mă aștept să dea și curs acestei rugăminți. În fond banii alocați, pentru job-ul acesta < combaterea opiniilor contrare și macularea individuală, cu sau fără argumente> trebuiesc justificați).

Revenind la anunțul PSD. Sunt câteva lucruri ce evident, iarăși, anunțul nu le precizează.

Primul amănunt: Mulți dintre românii care au credite în lei nu vor putea apela la refinanțare, pentru a trece la noua variantă de calcul a dobânzilor la credite, ramânând la cea a ROBOR-ului.

“Printre acestia se numară cei care au luat imprumuturi prin programul Prima Casa.Există o categorie de clienți captivi, care nu pot sa isi refinanteze creditele, si anume cei care au Prima Casa. Acolo nu exista legislatie care sa iti permita refinantarea creditului. Si vorbim de cel putin 200 de mii de clienti cu credite in lei, care nu pot sa isi refinanteze creditul, orice ar face, si sunt legati de ROBOR”

declarație analist financiar Dragoș Nichifor.

Alți români care au credite in lei ar putea să nu apeleze la aceasta variantă, pentru că vor avea de suportat costuri bancare si notariale mari.Î n cazul unui credit ipotecar, unde există o ipotecă pe casă, costurile inițiale, pentru refinanțare a creditului, se duc înspre valoarea de 2500 de lei, iar în aceste condiții nu va compensa reducerea ratelor.

Al doilea amănunt: Expertul BNR, Adrian Vasilescu (foto-sursa wikipedia) spunea, în martie 2019, că singura modalitate realistă de a reduce dobânzile este ruperea ”taxei pe lăcomie” de indicele ROBOR. Potrivit OUG 114, băncile plătesc această taxă dacă indicele ROBOR depășește 2%. Robor-ul a sărit până la 3,5%, între timp.

Al treilea amănunt: În luna februarie, media tranzacțiilor interbancare a fost mai mare decat ROBOR la 3 luni, astfel ca românii ar fi plătit mai mult dacă aceasta ar fi fost modalitatea de calcul a ratelor dobanzilor la credite, cum se întâmplă de la 1 mai. Adevărat că în martie media tranzacțiilor interbancare a fost mai mică, decât indicele ROBOR, dar acesta este un indice fluid, ce depinde de politicile statului, iar OUG 114/2018 a vut un cuvând greu de spus, în acest sens. În concluzie nu există nicio garanție că pe viitor ratele vor scădea, fie și cu 18%, cum spun acum social democrații. Ba mai mult, ar putea și să crească. Puțin probabil, dar nu exclus.

Concluzionând: Jumătățile de adevăr servite pe post de binefacere partinică, în această perioadă, trebuiesc citite și altfel. Cu siguranță că nu foarte multă lume își permite o analiză aprofundată și cu atât mai mult una comparativă. Exemplul ales este nu pentru a lovi într-o formațiune politică( în cazul de față PSD) ci doar pentru că este cel mai actual. Promisiuni, din aceiași categorie, se regăsesc în toate cotloanele politicului românesc, iar la momentul actual sunt aduse, din întunericul prăfuit al vieții de partid, în lumina reflectorului scrutinului politic. Scopul este evident și nici măcar nu am să îl precizez.

Pe de altă parte, consider că este necesar a devoala, în limita puterii de acoperire, derapajele ce mizează, folosind un limbaj mai puțin academic, pe “iuțeala de mână și nebăgarea de seamă”,iar întotdeauna victime colaterale sunt cei mulți, care au rămas doar cu speranțe, mereu înșelate, dar niciodată pierdute pe de-antregul, și care caută acum motivul decisiv de a pune ștampila, într-o parte sau alta.

P.S.

Acesta nu este decât un prim episod, dintr-o serie, ca să îi spun așa, a promisiuniii electorale 2019.